|

|

|

|||||

|

||||||

我國原料藥行業呈現出一定的回暖態勢摘要:

醫藥網4月19日訊 我國原料藥行業呈現出一定的回暖態勢。

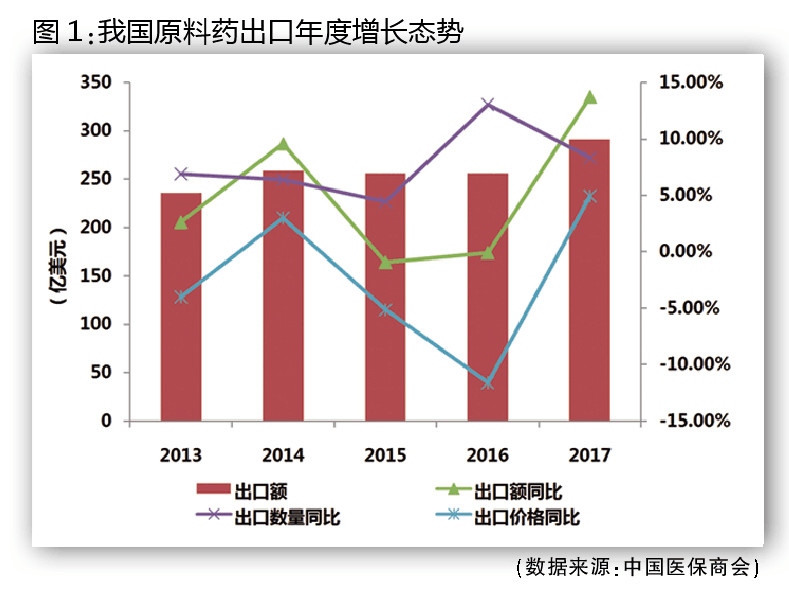

最新數據顯示,2017年,我國化學原料藥制造主營業務收入達到4991億元,同比增長14.68%,相比上一年增速提高了6.28個百分點;原料藥出口額達到291億美元,同比增長13.7%,在經歷兩年小幅調整后重回正增長軌道。

關于2018年年初幾個月的情況,醫保商會從部分原料藥企業了解到,除少數產品因上游基礎化工原料漲價或缺貨延遲生產外,大部分生產經營活動均在正常進行。

【大環境】

正負能量PK,“回暖”為主基調

正向能量:全球剛需、規范市場、行業升級

全球剛性需求的存在,是維持我國原料藥行業發展的最大動力。目前,全球原料藥市場規模約1500億美元,并仍將以5%左右的速度穩定增長。原料藥市場的剛性需求也體現在我國原料藥的出口上,2015年和2016年,雖然我國原料藥出口額分別同比減少了0.91%和0.06%,但出口數量分別同比增長了4.44%和13.04%,出口數量連創歷史新高,并在2017年繼續增長了8.33%,達到896.15萬噸。

不可否認,我國原料藥行業仍存在大品種產能過剩、小品種壟斷漲價的競爭無序問題。國家近年來大力推動供給側結構性改革,主要依托監管和引導的方式逐漸淘汰落后產能,鼓勵原料藥企業轉型升級,同時加大原料藥市場規范力度,打擊違法漲價和惡意控銷行為。

一方面,通過合理提高環保標準,引導龍頭企業提升工藝水平增強競爭力,促使高污染不合規的企業退出市場,減少原料藥市場的低價競爭者;另一方面,發布《短缺藥品和原料藥經營者價格行為指南》,對惡意操縱原料藥價格的行為進行處罰。

產能的整合、工藝的提升以及合理利潤的保持,將為我國原料藥行業未來的持續健康發展打下更加堅實的基礎。

不確定因素:各國法規趨嚴、貿易戰

近年來,國內外醫藥監管政策和機構都發生著較大變革。

中國版DMF備案制度開始實施,意味著原料藥的監管不是“放松”了,而是“更嚴”了;美國和歐盟之間的藥品GMP檢查互認協議已開始運行,這對于正在申請歐美認證的中國原料藥企業而言通過檢查的門檻將更高;印度自去年開始加大了對中國原料藥的現場檢查力度,可以預見出口印度的原料藥未來將遭遇更嚴格的監管。去年美國FDA新局長上任,業界預期FDA將改革監管規范,新的元素雜質要求、藥物共晶監管分類指南等已有所體現。

凡此種種,都對我國生產的原料藥提出了更高的要求,不管是內銷的原料藥還是出口的原料藥。

此外,國際貿易保護主義愈演愈烈,成為我國原料藥國際業務發展最大的不確定因素。美國總統特朗普于近日簽署備忘錄,將依據“301調查”結果對從中國進口的商品大規模征收關稅。美國此后發布的建議對中國征收高關稅的產品清單,其中涉及部分原料藥和藥品。

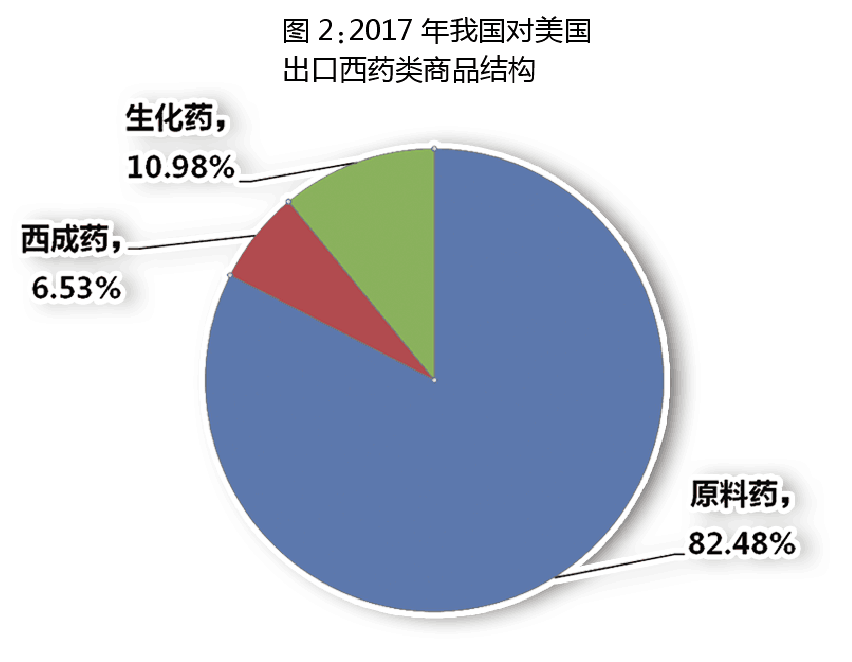

從我國對美國的西藥類商品出口結構看,2017年原料藥出口額達到39.2億美元,占據我國對美西藥類商品總出口額的82.5%,可能會受到征稅波及。印度近年來為扶持本國原料藥產業發展,對我國生產的格列齊特、阿莫西林、氧氟沙星等原料藥產品陸續發起反傾銷調查,并征收反傾銷稅,一定程度上影響了我國原料藥產品對印度的出口,預計未來印度仍將有類似反傾銷調查出現。

【產品說】

劍指原研原料藥、生物原料藥

大宗原料藥:產能產量減少,低價時代一去不復返

我國大宗原料藥產能和產量位居世界第一,這與我國擁有扎實的化工發酵基礎和完善的上下游產業鏈是分不開的。即便遭遇越來越嚴格的環保監管,部分中小型原料藥企業已經或正在被淘汰,我國仍將繼續在全球原料藥市場占據優勢地位,并且短期內難以撼動。

不過,隨著供給側結構性改革的推進,我國大宗原料藥的生產將越來越集中,工藝也會進一步提升。可以預見,未來我國大宗原料藥的產能和產量將有所減少,供求關系趨于平衡,價格和利潤將逐漸恢復到較合理的區間,以往低價的時代將一去不復返,個別原料藥品種甚至存在失去價格競爭優勢而轉移到國外的可能。

特色原料藥:產能繼續擴容,目標鎖定專利到期原研藥

以心血管類、抗病毒類、抗腫瘤類等品類為代表的特色原料藥,目標鎖定為專利到期原研藥的仿制原料,科技含量較高,利潤也較豐厚,是我國近十年內發展較為活躍的原料藥板塊,曾經為華海藥業、創諾醫藥、江北藥業等企業的崛起立下了汗馬功勞。

2016年,我國特色原料藥出口額達到35.3億美元,占原料藥的比重達到13.8%。隨著近五年內陸續有1940億美元規模的原研藥即將面臨專利到期,越來越多國內企業將目光聚焦于相應的特色原料藥,并提前開始了研發和生產準備工作,預計未來我國特色原料藥的生產和出口規模將繼續擴容和增長。

專利原料藥:我國CMO居全球前列,未來增速20%~30%

在醫藥行業全球化產能合作越來越緊密的大環境下,有些跨國藥企選擇放棄原先的全產業鏈模式,將重心轉移到市場運作上,研發、臨床、生產等環節通過外包來降低成本,專利原料藥應運而生。

原料藥企業接受制藥公司委托,為其專門提供原料藥和關鍵制藥中間體的開發和生產供應服務(即藥品合同生產組織,CMO),例如國內的博騰制藥、凱萊英醫藥、合全藥業、九洲藥業,以及國外的Catalent、龍沙集團、帝斯曼等企業,均走在了行業前列。

據估計,我國CMO市場規模已達50億美元左右,未來還將以20%~30%的速度增長,其中專利原料藥占據較大比重。作為近年來原料藥領域的新熱點,專利原料藥因其較高的利潤受到更多企業的關注,預計未來的開發競爭力度將有所增加。

生物原料藥:開發難度大但需求大、潛力大,正蘊釀井噴

與成熟的化學合成或發酵產生的原料藥相比,生物原料藥目前尚處于起步階段。從生產工藝上看,生物制品多數采用生物反應器,菌種來源、工藝變數、雜質種類等不可控因素較多,其原料藥(又稱為原液)質量風險相對較大,因此開發難度也較大。

不過,隨著市場對生物藥品的需求不斷增加,生物原料藥市場蘊含著較大的發展潛力,艾伯維、百時美施貴寶、葛蘭素史克等跨國藥企都參與其中,三生國健、奧達生物、百邁博等國內企業也啟動了相關業務。疫苗、干擾素、重組蛋白、生長激素、單克隆抗體等生物制藥細分產品仍在不斷推陳出新,將推動我國涌現出一批有代表性的生物原料藥企業。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|